41丨数据挖掘实战(3):如何对比特币走势进行预测?

讲述:陈旸

时长12:10大小11.15M

今天我带你用数据挖掘对比特币的走势进行预测和分析。

我们之前介绍了数据挖掘算法中的分类、聚类、回归和关联分析算法,那么对于比特币走势的预测,采用哪种方法比较好呢?

可能有些人会认为采用回归分析会好一些,因为预测的结果是连续的数值类型。实际上,数据挖掘算法还有一种叫时间序列分析的算法,时间序列分析模型建立了观察结果与时间变化的关系,能帮我们预测未来一段时间内的结果变化情况。

那么时间序列分析和回归分析有哪些区别呢?

首先,在选择模型前,我们需要确定结果与变量之间的关系。回归分析训练得到的是目标变量 y 与自变量 x(一个或多个)的相关性,然后通过新的自变量 x 来预测目标变量 y。而时间序列分析得到的是目标变量 y 与时间的相关性。

另外,回归分析擅长的是多变量与目标结果之间的分析,即便是单一变量,也往往与时间无关。而时间序列分析建立在时间变化的基础上,它会分析目标变量的趋势、周期、时期和不稳定因素等。这些趋势和周期都是在时间维度的基础上,我们要观察的重要特征。

那么针对今天要进行的预测比特币走势的项目,我们都需要掌握哪些目标呢?

-

了解时间序列预测的概念,以及常用的模型算法,包括 AR、MA、ARMA、ARIMA 模型等;

-

掌握并使用 ARMA 模型工具,对一个时间序列数据进行建模和预测;

-

对比特币的历史数据进行时间序列建模,并预测未来 6 个月的走势。

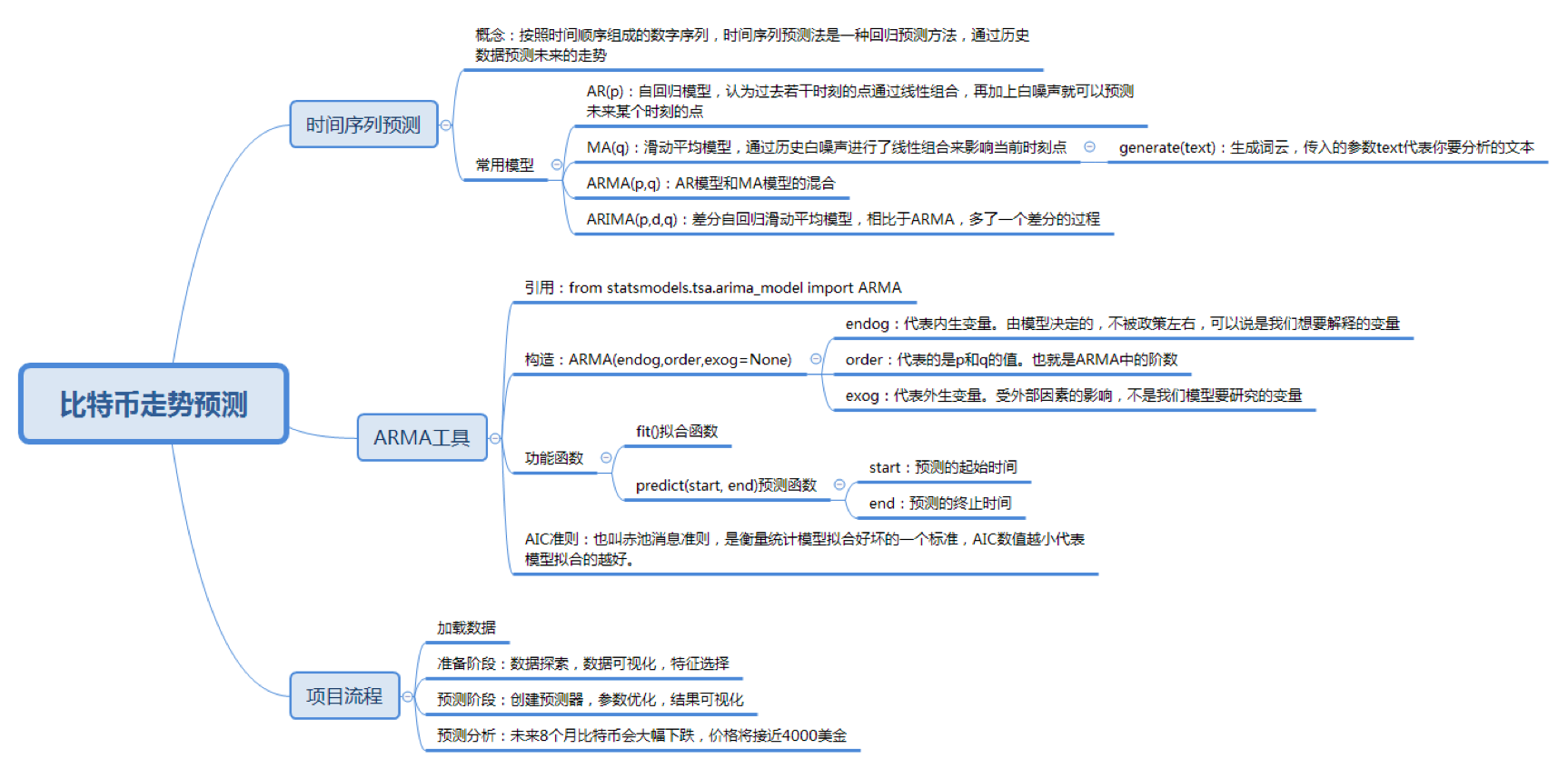

时间序列预测

关于时间序列,你可以把它理解为按照时间顺序组成的数字序列。实际上在中国古代的农业社会中,人们就将一年中不同时间节点和天气的规律总结了下来,形成了二十四节气,也就是从时间序列中观察天气和太阳的规律(只是当时没有时间序列模型和相应工具),从而使得农业得到迅速发展。在现代社会,时间序列在金融、经济、商业领域拥有广泛的应用。

在时间序列预测模型中,有一些经典的模型,包括 AR、MA、ARMA、ARIMA。我来给你简单介绍一下。

AR 的英文全称叫做 Auto Regressive,中文叫自回归模型。这个算法的思想比较简单,它认为过去若干时刻的点通过线性组合,再加上白噪声就可以预测未来某个时刻的点。

在我们日常生活环境中就存在白噪声,在数据挖掘的过程中,你可以把它理解为一个期望为 0,方差为常数的纯随机过程。AR 模型还存在一个阶数,称为 AR(p)模型,也叫作 p 阶自回归模型。它指的是通过这个时刻点的前 p 个点,通过线性组合再加上白噪声来预测当前时刻点的值。

MA 的英文全称叫做 Moving Average,中文叫做滑动平均模型。它与 AR 模型大同小异,AR 模型是历史时序值的线性组合,MA 是通过历史白噪声进行线性组合来影响当前时刻点。AR 模型中的历史白噪声是通过影响历史时序值,从而间接影响到当前时刻点的预测值。同样 MA 模型也存在一个阶数,称为 MA(q) 模型,也叫作 q 阶移动平均模型。我们能看到 AR 和 MA 模型都存在阶数,在 AR 模型中,我们用 p 表示,在 MA 模型中我们用 q 表示,这两个模型大同小异,与 AR 模型不同的是 MA 模型是历史白噪声的线性组合。

ARMA 的英文全称是 Auto Regressive Moving Average,中文叫做自回归滑动平均模型,也就是 AR 模型和 MA 模型的混合。相比 AR 模型和 MA 模型,它有更准确的估计。同样 ARMA 模型存在 p 和 q 两个阶数,称为 ARMA(p,q) 模型。

ARIMA 的英文全称是 Auto Regressive Integrated Moving Average 模型,中文叫差分自回归滑动平均模型,也叫求合自回归滑动平均模型。相比于 ARMA,ARIMA 多了一个差分的过程,作用是对不平稳数据进行差分平稳,在差分平稳后再进行建模。ARIMA 的原理和 ARMA 模型一样。相比于 ARMA(p,q) 的两个阶数,ARIMA 是一个三元组的阶数 (p,d,q),称为 ARIMA(p,d,q) 模型。其中 d 是差分阶数。

ARMA 模型工具

上面介绍的 AR,MA,ARMA,ARIMA 四种模型,你只需要了解基础概念即可,中间涉及到的一些数学公式这里不进行展开。

在实际工作中,我们更多的是使用工具,我在这里主要讲解下如何使用 ARMA 模型工具。

在使用 ARMA 工具前,你需要先引用相关工具包:

然后通过 ARMA(endog,order,exog=None) 创建 ARMA 类,这里有一些主要的参数简单说明下:

endog:英文是 endogenous variable,代表内生变量,又叫非政策性变量,它是由模型决定的,不被政策左右,可以说是我们想要分析的变量,或者说是我们这次项目中需要用到的变量。

order:代表是 p 和 q 的值,也就是 ARMA 中的阶数。

exog:英文是 exogenous variables,代表外生变量。外生变量和内生变量一样是经济模型中的两个重要变量。相对于内生变量而言,外生变量又称作为政策性变量,在经济机制内受外部因素的影响,不是我们模型要研究的变量。

举个例子,如果我们想要创建 ARMA(7,0) 模型,可以写成:ARMA(data,(7,0)),其中 data 是我们想要观察的变量,(7,0) 代表 (p,q) 的阶数。

创建好之后,我们可以通过 fit 函数进行拟合,通过 predict(start, end) 函数进行预测,其中 start 为预测的起始时间,end 为预测的终止时间。

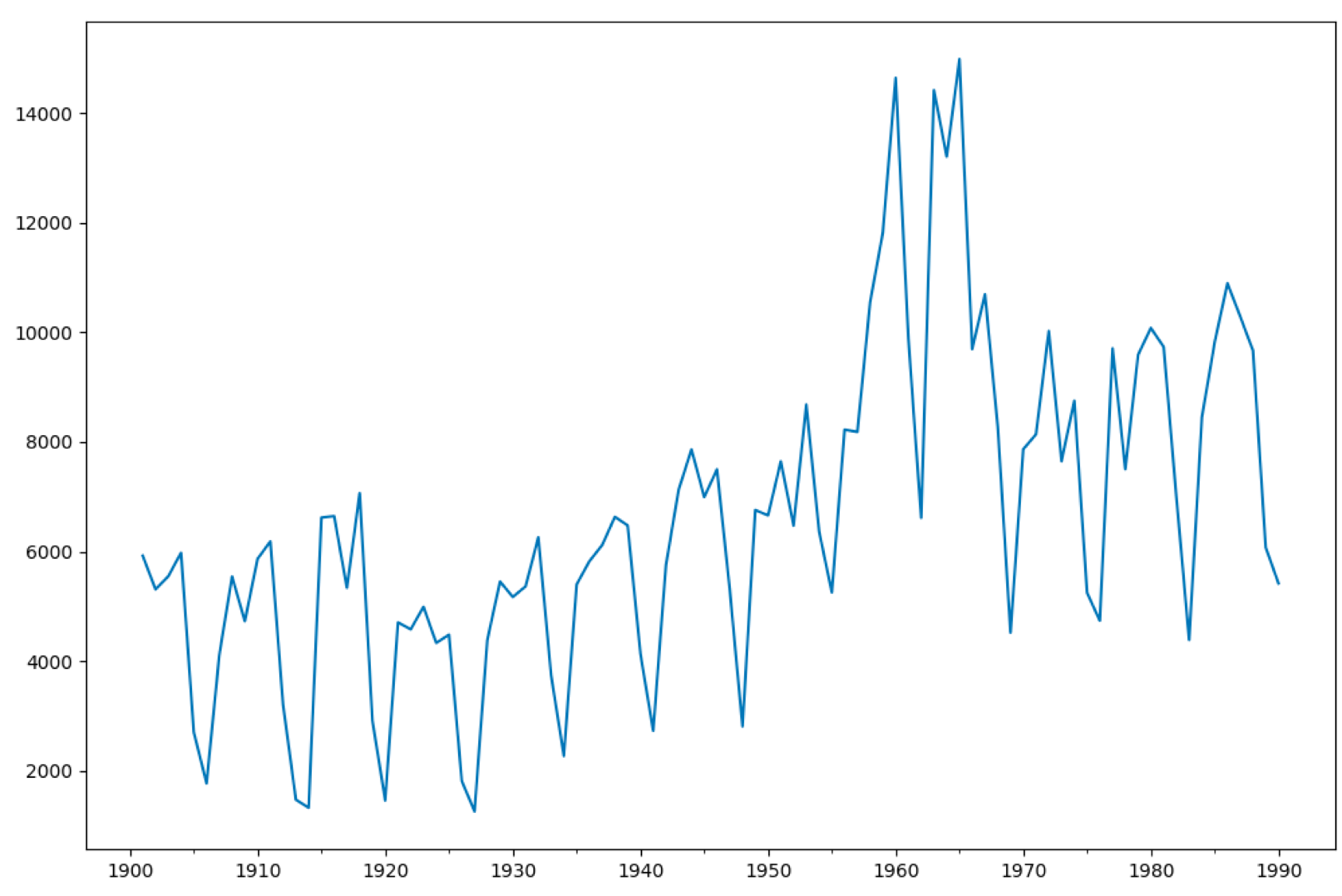

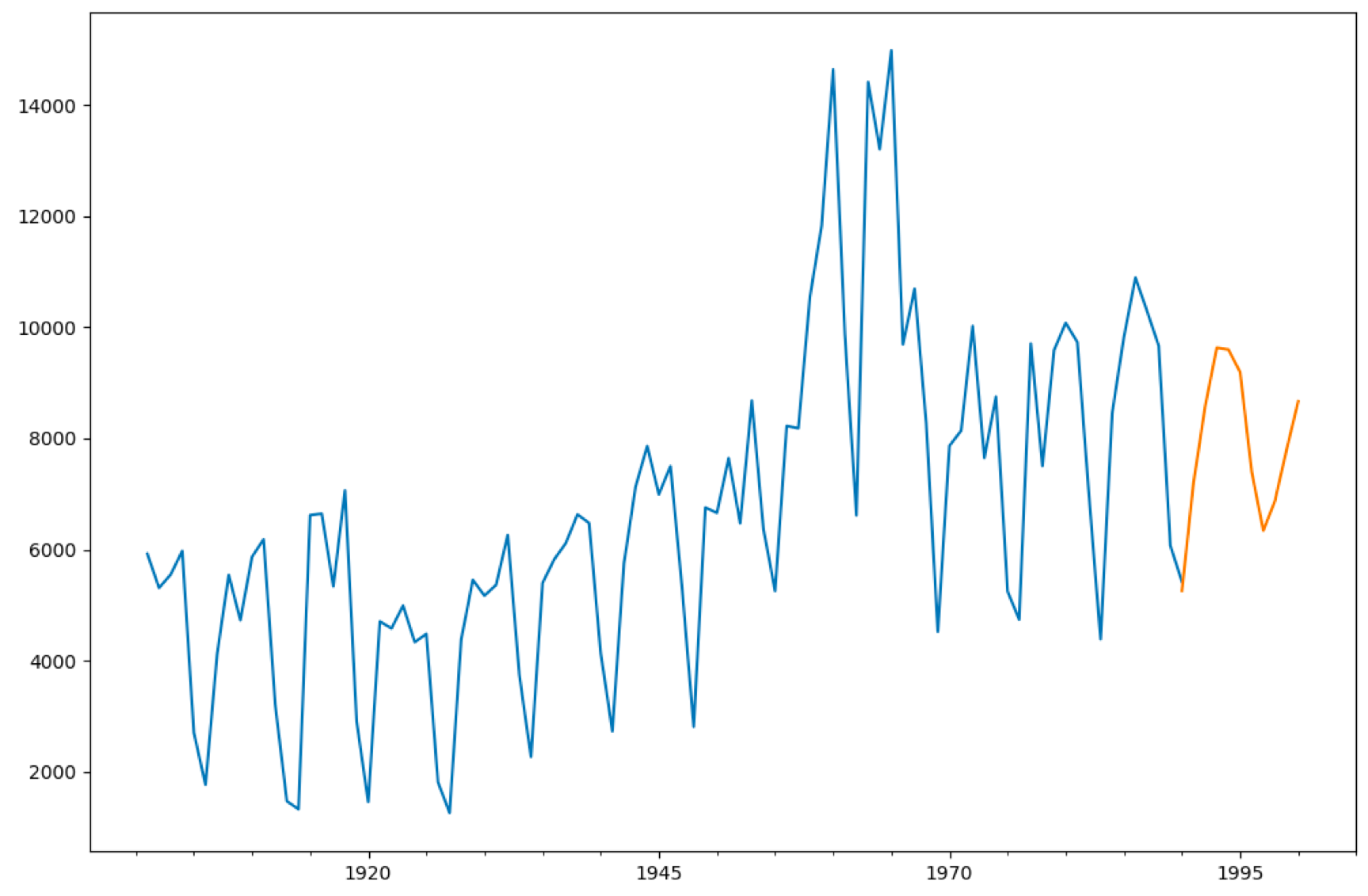

下面我们使用 ARMA 模型对一组时间序列做建模,代码如下:

运行结果:

我创建了 1901 年 -1990 年之间的时间序列数据 data,然后创建 ARMA(7,0) 模型,并传入时间序列数据 data,使用 fit 函数拟合,然后对 1990 年 -2000 年之间的数据进行预测,最后绘制预测结果。

你能看到 ARMA 工具的使用还是很方便的,只是我们需要 p 和 q 的取值。实际项目中,我们可以给 p 和 q 指定一个范围,让 ARMA 都运行一下,然后选择最适合的模型。

你可能会问,怎么判断一个模型是否适合?

我们需要引入 AIC 准则,也叫作赤池消息准则,它是衡量统计模型拟合好坏的一个标准,数值越小代表模型拟合得越好。

在这个例子中,你能看到 ARMA(7,0) 这个模型拟合出来的 AIC 是 1619.6323(并不一定是最优)。

对比特币走势进行预测

我们都知道比特币的走势除了和历史数据以外,还和很多外界因素相关,比如用户的关注度,各国的政策,币圈之间是否打架等等。当然这些外界的因素不是我们这节课需要考虑的对象。

假设我们只考虑比特币以往的历史数据,用 ARMA 这个时间序列模型预测比特币的走势。

比特币历史数据(从 2012-01-01 到 2018-10-31)可以从 GitHub 上下载:https://github.com/cystanford/bitcoin。

你能看到数据一共包括了 8 个字段,代表的含义如下:

我们的目标是构造 ARMA 时间序列模型,预测比特币(平均)价格走势。p 和 q 参数具体选择多少呢?我们可以设置一个区间范围,然后选择 AIC 最低的 ARMA 模型。

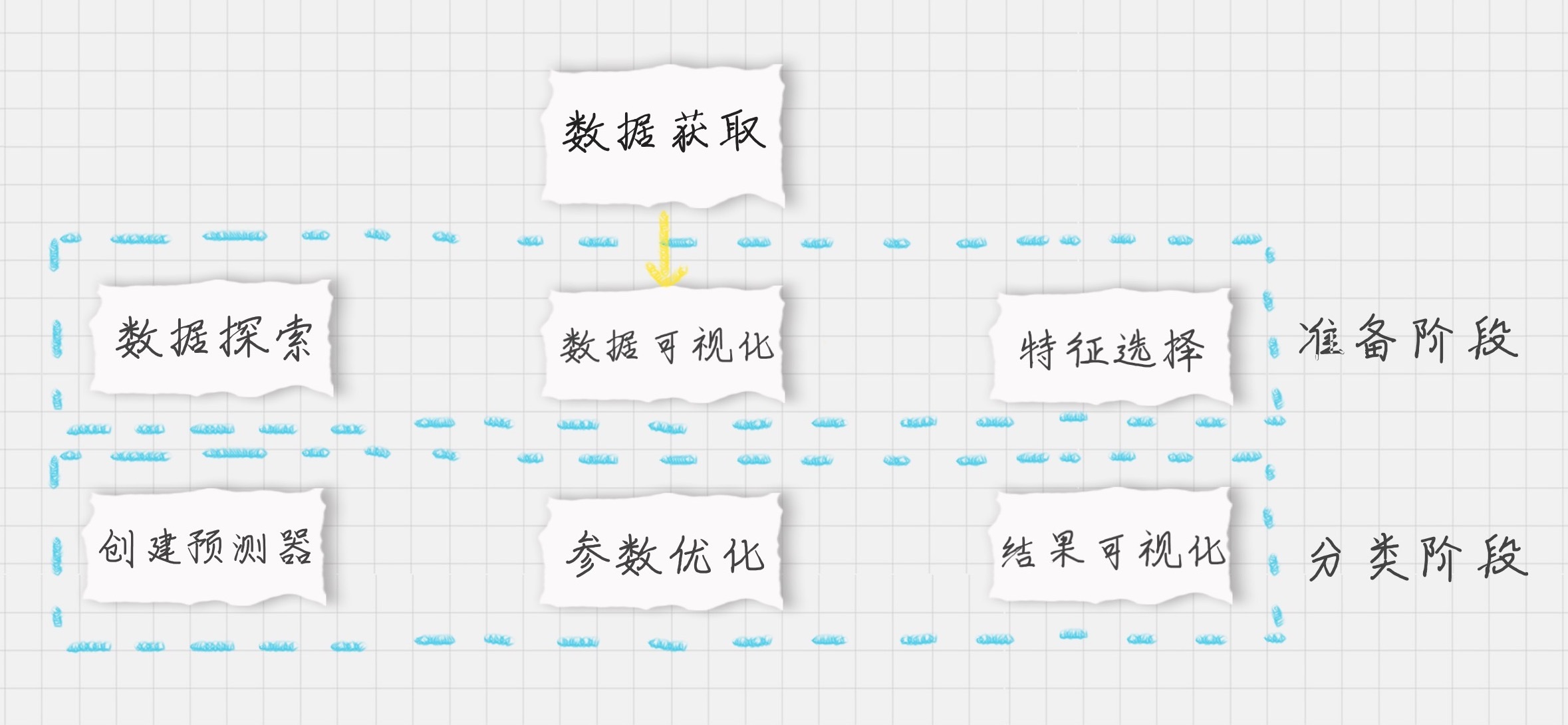

我们梳理下整个项目的流程:

首先我们需要加载数据。

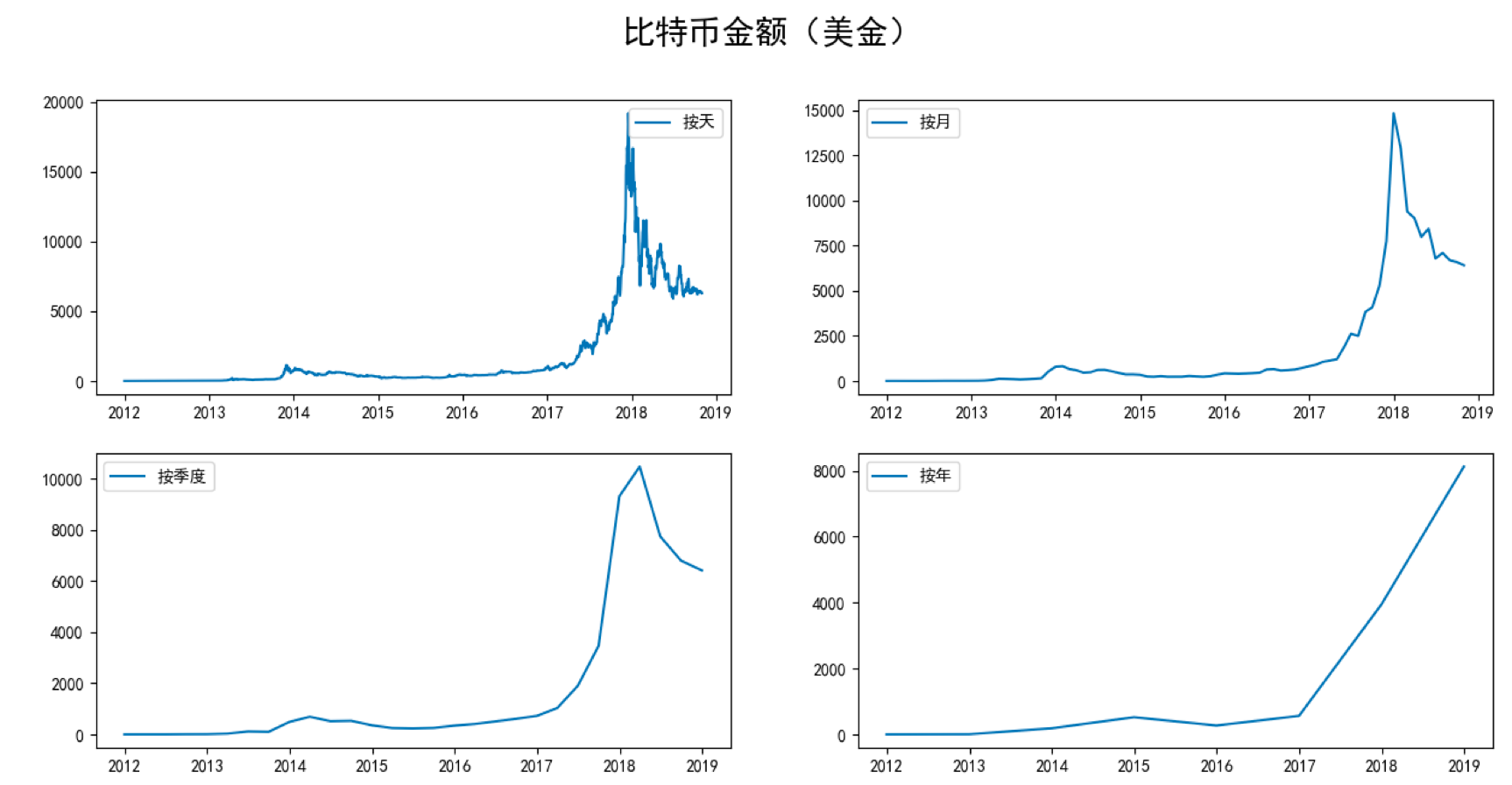

在准备阶段,我们需要先探索数据,采用数据可视化方式查看比特币的历史走势。按照不同的时间尺度(天,月,季度,年)可以将数据压缩,得到不同尺度的数据,然后做可视化呈现。这 4 个时间尺度上,我们选择月作为预测模型的时间尺度,相应的,我们选择 Weighted_Price 这个字段的数值作为观察结果,在原始数据中,Weighted_Price 对应的是比特币每天的平均价格,当我们以“月”为单位进行压缩的时候,对应的 Weighted_Price 得到的就是当月的比特币平均价格。压缩代码如下:

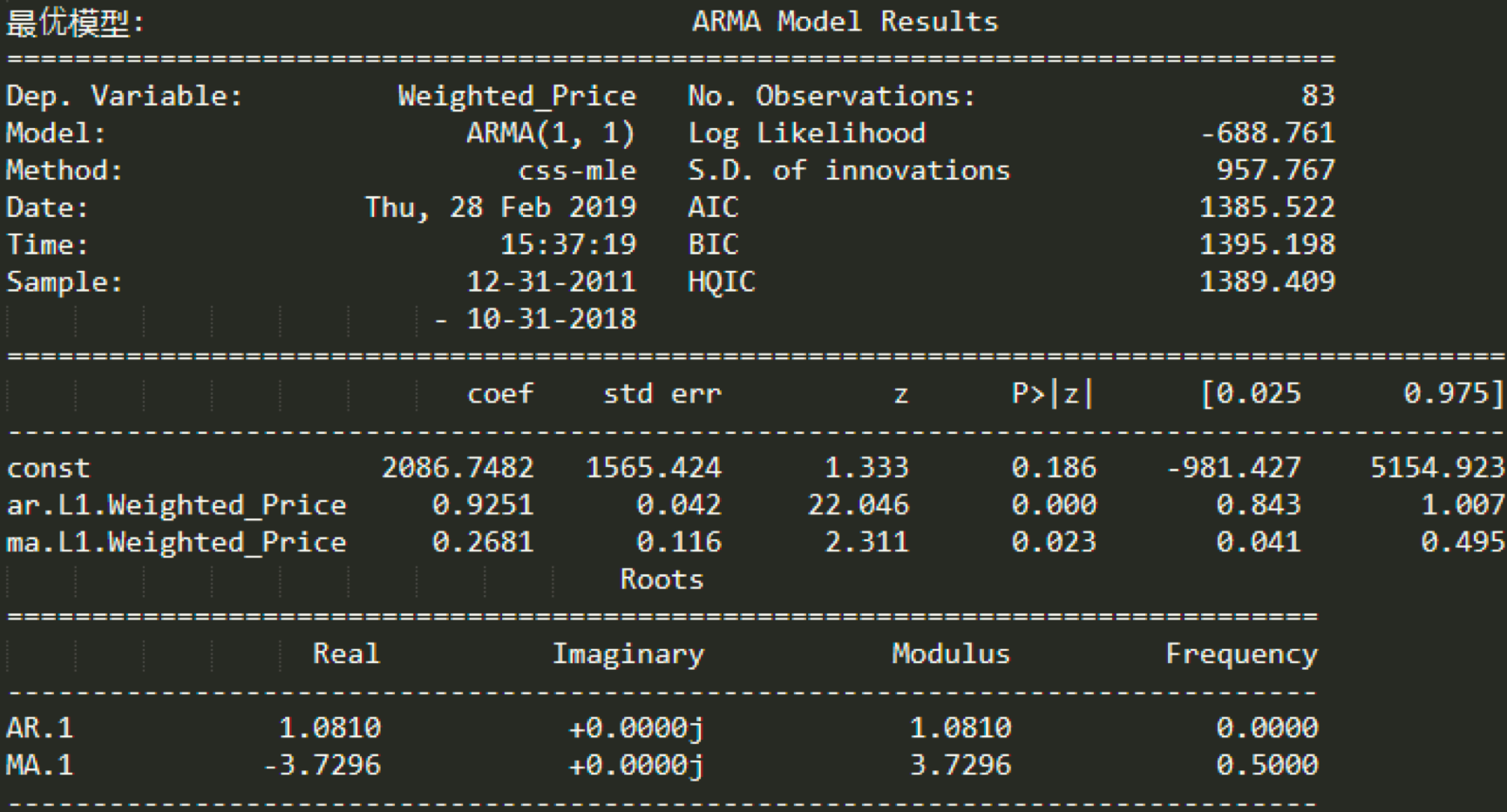

最后在预测阶段创建 ARMA 时间序列模型。我们并不知道 p 和 q 取什么值时,模型最优,因此我们可以给它们设置一个区间范围,比如都是 range(0,3),然后计算不同模型的 AIC 数值,选择最小的 AIC 数值对应的那个 ARMA 模型。最后用这个最优的 ARMA 模型预测未来 8 个月的比特币平均价格走势,并将结果做可视化呈现。

基于这个流程,具体代码如下:

运行结果:

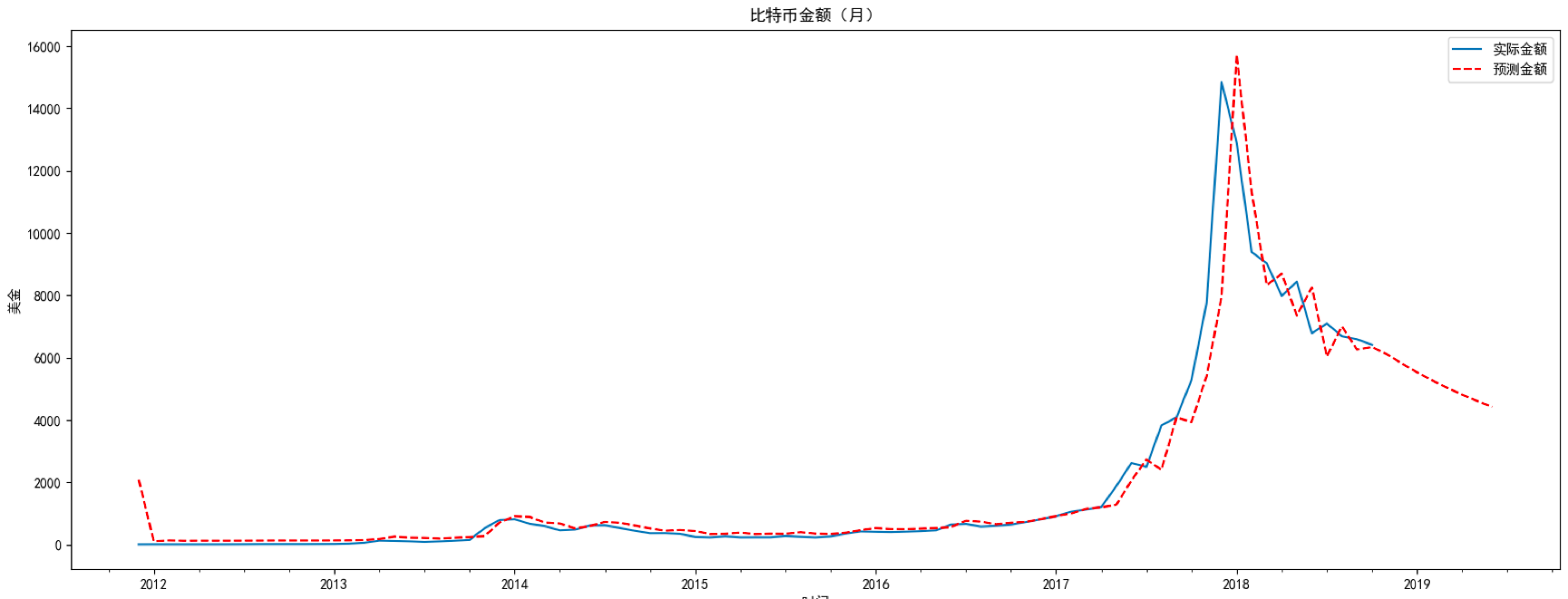

我们通过 product 函数创建了 (p,q) 在 range(0,3) 范围内的所有可能组合,并对每个 ARMA(p,q) 模型进行了 AIC 数值计算,保存了 AIC 数值最小的模型参数。然后用这个模型对比特币的未来 8 个月进行了预测。

从结果中你能看到,在 2018 年 10 月之后 8 个月的时间里,比特币会触底到 4000 美金左右,实际上比特币在这个阶段确实降低到了 4000 元美金甚至更低。在时间尺度的选择上,我们选择了月,这样就对数据进行了降维,也节约了 ARMA 的模型训练时间。你能看到比特币金额(美金)这张图中,按月划分的比特币走势和按天划分的比特币走势差别不大,在减少了局部的波动的同时也能体现出比特币的趋势,这样就节约了 ARMA 的模型训练时间。

总结

今天我给你讲了一个比特币趋势预测的实战项目。通过这个项目你应该能体会到,当我们对一个数值进行预测的时候,如果考虑的是多个变量和结果之间的关系,可以采用回归分析,如果考虑单个时间维度与结果的关系,可以使用时间序列分析。

根据比特币的历史数据,我们使用 ARMA 模型对比特币未来 8 个月的走势进行了预测,并对结果进行了可视化显示。你能看到 ARMA 工具还是很好用的,虽然比特币的走势受很多外在因素影响,比如政策环境。不过当我们掌握了这些历史数据,也不妨用时间序列模型来分析预测一下。

最后依然是思考题环节,今天我们讲了 AR、MA、ARMA 和 ARIMA,你能简单说说它们之间的区别么?

另外我在GitHub中上传了沪市指数的历史数据(对应的 shanghai_1990-12-19_to_2019-2-28.csv),请你编写代码使用 ARMA 模型对沪市指数未来 10 个月(截止到 2019 年 12 月 31 日)的变化进行预测(将数据转化为按月统计即可)。

欢迎你在评论区与我分享你的答案,也欢迎点击“请朋友读”,把这篇文章分享给你的朋友或者同事。

精选留言(16)

Geek_2a609...2019-03-18 7老师能不能讲一下LSTM展开

Geek_2a609...2019-03-18 7老师能不能讲一下LSTM展开 钟朗🐾2019-04-20 3老师,为什么这个没有对数据进行单位根检验和白噪声检验,这样会不会粗暴了点尼

钟朗🐾2019-04-20 3老师,为什么这个没有对数据进行单位根检验和白噪声检验,这样会不会粗暴了点尼- 滢2019-04-26 2想问下老师,(1)对于类似于彩票这种类型的数据该用什么算法分析?(2)对于ARMA的最优只能人为赋值,循环检测最大值吗?若数据多的情况怎么办?展开

- 王彬成2019-03-18 1运行沪市指数数据结果为:

参数错误: (0, 2)

最优模型: ARMA Model Results

预测数据:

2019-03-31 2841.753594

2019-04-30 2862.532373

2019-05-31 2816.252354

2019-06-30 2801.829572

2019-07-31 2773.588278

2019-08-31 2752.587602

2019-09-30 2729.086661

2019-10-31 2707.560415

2019-11-30 2685.923215

2019-12-31 2665.117874

-----------

df_month2['forecast']=best_model.predict(start=0,end=348)理解

start=0表示从第0课数据开始计算

end=348是指需要计算348个数据,即从1990-12-19到2019-12-31一共有348个月,所以有348个数据展开 - 王彬成2019-03-18 1# -*- coding:utf-8 -*-

# 编码使用 ARMA 模型对沪市指数未来 10 个月(截止到 2019 年 12 月 31 日)的变化进行预测

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.arima_model import ARMA

import warnings

from itertools import product

from datetime import datetime

warnings.filterwarnings('ignore')

# 数据加载

df=pd.read_csv('./bitcoin-master/shanghai_1990-12-19_to_2019-2-28.csv')

# 将时间作为 df 的索引

df.Timestamp=pd.to_datetime(df.Timestamp)

df.index=df.Timestamp

# 数据探索

print(df.head())

# 按照月来统计

df_month=df.resample('M').mean()

# 按照月来显示沪市指数的走势

fig=plt.figure(figsize=[15,7])

plt.rcParams['font.sans-serif']=['SimHei']

plt.suptitle('沪市指数',fontsize=20)

plt.plot(df_month.Price,'-',label='按月')

plt.legend()

plt.show()

# 设置参数范围

ps=range(0,3)

qs=range(0,3)

parameters=product(ps,qs)

parameters_list=list(parameters)

# 寻找最优 ARMA 模型参数,即 best_aic 最小

results=[]

best_aic=float('inf')# 正无穷

for param in parameters_list:

try:

model=ARMA(df_month.Price,order=(param[0],param[1])).fit()

except ValueError:

print('参数错误:',param)

continue

aic=model.aic

if aic<best_aic:

best_model=model

best_aic=aic

best_param=param

results.append([param,model.aic])

# 输出最优模型

result_table=pd.DataFrame(results)

result_table.columns=['parameters','aic']

print('最优模型:',best_model.summary())

# 沪市指数预测

df_month2=df_month[['Price']]

date_list= [datetime(2019, 3, 31), datetime(2019, 4, 30), datetime(2019, 5, 31), datetime(2019, 6, 30), datetime(2019, 7, 31),

datetime(2019, 8, 31), datetime(2019, 9, 30), datetime(2019, 10, 31),datetime(2019, 11, 30),datetime(2019, 12, 31)]

future=pd.DataFrame(index=date_list,columns=df_month.columns)

df_month2=pd.concat([df_month2,future])

df_month2['forecast']=best_model.predict(start=0,end=348)

# 沪市指数预测结果显示

plt.figure(figsize=(20,7))

df_month2.Price.plot(label='实际指数')

df_month2.forecast.plot(color='r',ls='--',label='预测指数')

plt.legend()

plt.title('沪市指数(月)')

plt.xlabel('时间')

plt.ylabel('指数')

plt.show()展开  跳跳2019-03-18 1一、AR、MA、ARMA、ARIMA的区别

跳跳2019-03-18 1一、AR、MA、ARMA、ARIMA的区别

AR的核心思想是过去若干点的线性组合,再加上白噪声预测未来时刻点的值。

MA的核心思想是通过历史白噪声线性组合来影响当前的时刻点。

ARMA:结合AR、MA的思想,综合考虑历史白噪声和当前白噪声,预测未来时刻点。

ARIMA:较ARMA多了差分过程,对不平衡数据进行了差分平稳。

二、沪市指数预测结果如下:

参数错误: (0, 2)

最优模型: ARMA Model Results

==============================================================================

Dep. Variable: Price No. Observations: 339

Model: ARMA(2, 2) Log Likelihood -2208.110

Method: css-mle S.D. of innovations 162.159

Date: Mon, 18 Mar 2019 AIC 4428.219

Time: 10:59:23 BIC 4451.175

Sample: 12-31-1990 HQIC 4437.367

- 02-28-2019展开- 滢2019-04-26A股预测,语言Python3.6 ,最佳模型ARMA(5, 4),设置的范围稍大,得到的结果还蛮接近,可以设置的再大一些,不过数据优点多跑起来时间较长。

#数据加载

path = '/Users/apple/Desktop/GitHubProject/Read mark/数据分析/geekTime/data/'

df = pd.read_csv(path + 'shanghai_1990-12-19_to_2019-2-28.csv')

#将时间作为df的索引

df.Timestamp = pd.to_datetime(df.Timestamp)

df.index = df.Timestamp

#数据探索

print(df.head())

df_month = df.resample('M').mean()

print(df_month.head())

#按照天、月、季度、年显示A股走势

fig = plt.figure(figsize=[15,7])

plt.rcParams['font.sans-serif']=['SimHei']

plt.suptitle('A股指数',fontsize = 18.0)

plt.plot(df_month.Price, '-', label ='按月')

plt.legend()

plt.show()

#设置参数范围

ps = range(0,7)

qs = range(0,7)

parameters = product(ps,qs)

parameters_list = list(parameters)

#寻找最优ARMA模型参数,aic最小

results = []

best_aic = float("inf")

for param in parameters_list:

try:

model = ARMA(df_month.Price,order=(param[0],param[1])).fit()

except ValueError:

print('参数错误:',param)

continue

aic = model.aic

if aic < best_aic:

best_model = model

best_aic=aic

best_param = param

results.append([param,model.aic])

#输出最优模型

result_table = pd.DataFrame(results)

result_table.columns = ['parameters','aic']

print('最佳模型:',best_model.summary())

#A股预测

df_month_value = df_month[['Price']]

date_list = [datetime(2019,3,31),datetime(2019,4,30),datetime(2019,5,31),

datetime(2019,6,30),datetime(2019,7,31),datetime(2019,8,31),

datetime(2019,9,30),datetime(2019,10,31),datetime(2019,11,30),

datetime(2019,12,31)]

future = pd.DataFrame(index=date_list,columns=df_month.columns)

df_month_value = pd.concat([df_month_value,future])

df_month_value['forecast']=best_model.predict(start=0, end=348)

#A股预测结果展示

plt.figure(figsize=(20,7))

df_month_value.Price.plot(label='实际金额')

df_month_value.forecast.plot(color='r', ls='--', label='预测金额')

plt.legend()

plt.title('A股金额(月)')

plt.xlabel('时间')

plt.ylabel('指数')

plt.show()展开  张丽斌2019-04-01这是刚好撞对了吧,比特币、股市什么的预测受各种因素影响太大了。更多是考虑动态因素

张丽斌2019-04-01这是刚好撞对了吧,比特币、股市什么的预测受各种因素影响太大了。更多是考虑动态因素 Geek_dance...2019-03-26老师,ARMA是完全根据过去时序中的数据走势规律来进行预测的吗?但是大部分预测还是会受其他特征属性的影响,从而影响其走势还有波动。我用ARMA做了电力系统的负荷预测,对比了之前用SVM做的预测,感觉ARMA的预测测精度相当低,预测曲线基本就是一个一次线性曲线,有一个大概的趋势,负荷的周期波动性完全没有体现。请问这是ARMA的局限性决定的,还是我没有训练好啊。展开

Geek_dance...2019-03-26老师,ARMA是完全根据过去时序中的数据走势规律来进行预测的吗?但是大部分预测还是会受其他特征属性的影响,从而影响其走势还有波动。我用ARMA做了电力系统的负荷预测,对比了之前用SVM做的预测,感觉ARMA的预测测精度相当低,预测曲线基本就是一个一次线性曲线,有一个大概的趋势,负荷的周期波动性完全没有体现。请问这是ARMA的局限性决定的,还是我没有训练好啊。展开 Destroy、2019-03-25import numpy as np

Destroy、2019-03-25import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.arima_model import ARMA

import warnings

from itertools import product

from datetime import datetime

warnings.filterwarnings('ignore')

df = pd.read_csv('shanghai_1990-12-19_to_2019-2-28.csv')

df.index = pd.to_datetime(df.Timestamp)

df_month = df.resample('M').mean()

# 设置参数范围

ps = range(0, 3)

qs = range(0, 3)

parameters = product(ps, qs)

parameters_list = list(parameters)

# 寻找最优ARMA模型参数,即best_aic最小

results = []

best_aic = float('inf') # 正无穷

for param in parameters_list:

try:

model = ARMA(df_month.Price, order=(param[0], param[1])).fit()

except ValueError:

print('参数错误:', param)

continue

aic = model.aic

if aic < best_aic:

best_model = model

best_aic = aic

best_param = param

results.append([param, model.aic])

# 输出最优模型

result_table = pd.DataFrame(results)

result_table.columns = ['parameters', 'aic']

print('最优模型:', best_model.summary())

# 股市预测

date_list = [datetime(2019, 3, 31), datetime(2019, 4, 30), datetime(2019, 5, 31), datetime(2019, 6, 30),

datetime(2019, 7, 31), datetime(2019, 8, 31), datetime(2019, 9, 30), datetime(2019, 10, 31),

datetime(2019, 11, 30), datetime(2019, 12, 31)]

future = pd.DataFrame(index=date_list, columns=df_month.columns)

df_month = pd.concat([df_month, future])

df_month['forecast'] = best_model.predict(start=0, end=348)

# 预测结果显示

plt.figure(figsize=(20, 7))

df_month.Price.plot(label='实际指数')

df_month.forecast.plot(color='r', ls='--', label='预测指数')

plt.legend()

plt.title('金额(月)')

plt.xlabel('TIME')

plt.ylabel('RMB')

plt.show()展开 third2019-03-21最优模型,ARMA(2, 2)展开

third2019-03-21最优模型,ARMA(2, 2)展开 szm2019-03-21我看老师在挑选最有参数时用的是轮询办法,39章信用卡违约率分析中讲的GridSearch可以在这里使用吗?还是GridSearch只能用于sklearn库中的分类算法?展开

szm2019-03-21我看老师在挑选最有参数时用的是轮询办法,39章信用卡违约率分析中讲的GridSearch可以在这里使用吗?还是GridSearch只能用于sklearn库中的分类算法?展开 白夜2019-03-192019-03-31 2808.787904

白夜2019-03-192019-03-31 2808.787904

2019-04-30 2881.416121

2019-05-31 2875.788248

2019-06-30 2885.653128

2019-07-31 2959.346386

2019-08-31 3003.165403

2019-09-30 2991.057003

2019-10-31 2995.312025

2019-11-30 3016.652431

2019-12-31 2997.065752

这是看涨啊展开 堂吉诃德2019-03-181. parameters = product(ps, qs)

堂吉诃德2019-03-181. parameters = product(ps, qs)

parameters为可迭代对象, 直接使用

for param in parameters:

不用再转为列表吧?

2. 回答一下 @Grandia_Z

时间序列操作

date_list = pd.date_range('2019-03-31', '2019-12-31', periods=None, freq='D')

希望你能看到展开 Grandia_Z2019-03-18提问:对未来十个月的变化进行统计,如果按日统计的话:

Grandia_Z2019-03-18提问:对未来十个月的变化进行统计,如果按日统计的话:

date_list= [datetime(2019, 3, 31), datetime(2019, 4, 30), datetime(2019, 5, 31), datetime(2019, 6, 30), datetime(2019, 7, 31),

datetime(2019, 8, 31), datetime(2019, 9, 30), datetime(2019, 10, 31),datetime(2019, 11, 30),datetime(2019, 12, 31)]

上面这段怎么写能包含从(2019.3.1-2019.12.31)的数据呢,不会把每一天都写进去吧展开- 王彬成2019-03-18AR、MA、ARMA和ARIMA模型区别

1、AR (Auto Regressive),中文叫自回归模型,它认为过去若干时刻的点通过线性组合,再加上白噪声就可以预测未来某个时刻的点。AR 模型还存在一个阶数,称为 AR(p)模型,也叫作 p 阶自回归模型。它指的是通过这个时刻点的前 p 个点,通过线性组合再加上白噪声来预测当前时刻点的值。

2、MA ( Moving Average),中文叫做滑动平均模型。MA 模型存在一个阶数,称为 MA(q) 模型,也叫作 q 阶移动平均模型。MA 模型是通过将一段时间序列中白噪声序列进行加权和。

3、ARMA ( Auto Regressive Moving Average),中文叫做自回归滑动平均模型, ARMA 模型存在 p 和 q 两个阶数,称为 ARMA(p,q) 模型。

4、ARIMA( Auto Regressive Integrated Moving Average ),中文叫差分自回归滑动平均模型,也叫求合自回归滑动平均模型。相比于 ARMA,ARIMA 多了一个差分的过程,作用是对不平稳数据进行差分平稳,在差分平稳后再进行建模。ARIMA 是一个三元组的阶数 (p,d,q),称为 ARIMA(p,d,q) 模型。其中 d 是差分阶数。展开